ファクタリングと融資の違いとは?費用・期間・審査等の相違点を解説

mynavibridge

資金調達・ファクタリングのお役立ちサイト

「急な資金難に陥った」「銀行融資は時間がかかりすぎる」「取引先に資金繰りを不安視されたくない」といった悩みを抱えていませんか?

こうした経営課題を解決する資金調達手段として、近年注目されているのが「ファクタリング」です。特に取引先への通知や承諾なしで契約が完結する「2社間ファクタリング」は、その資金調達スピードの速さと秘匿性の高さから、多くの事業者に選ばれています。

この記事では、「2社間ファクタリング」の基本的な仕組みから、メリット・デメリット、3社間との違い、そして利用者が抱えがちな疑問(Q&A)に至るまで、初心者の方にも分かりやすく徹底的に解説します。

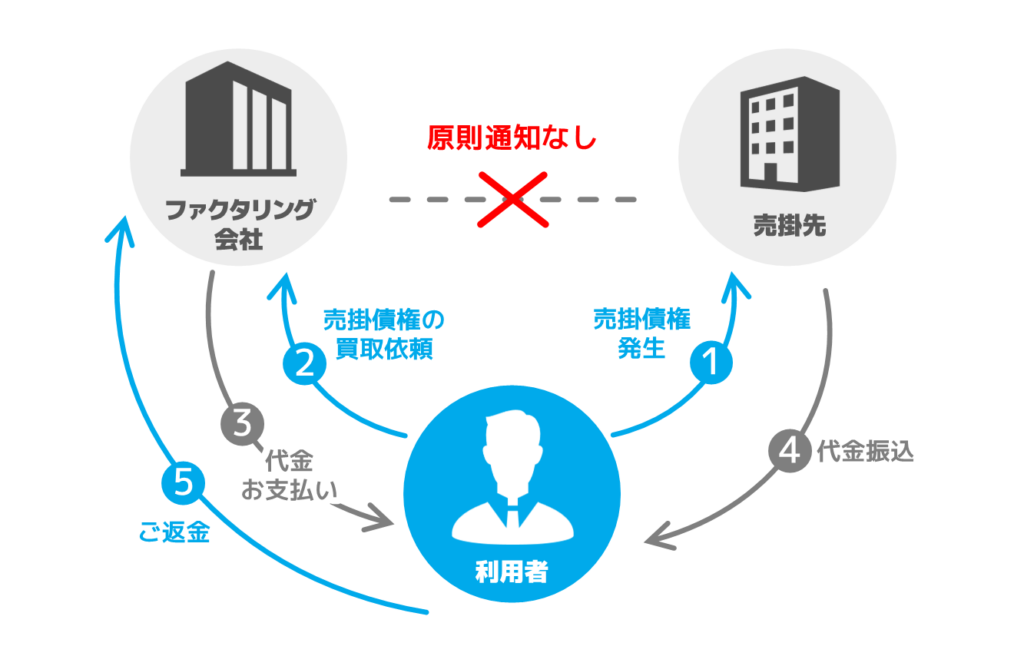

2社間ファクタリングとは、利用者とファクタリング会社の2社間のみで行う資金調達の手法(売掛債権の買取契約)のことです。

仕組みとしては、ファクタリング会社が売掛債権(請求書)を買い取り、手数料を差し引いた代金が利用者に支払われます。その後、利用者は取引先から回収した売掛金をファクタリング会社へ送金することで取引完了となります。

2社間ファクタリングの最大の特徴は、ファクタリングの利用を売掛先に通知したり、承諾を得たりする必要がない点にあります。そのため、売掛先に知られることなく、スピーディーかつ支払期日よりも早期に現金化することが可能です。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 売掛先の関与 | なし | あり(通知・承諾が必要) |

| 資金調達スピード | 早い(最短即日) | 遅い(数日~数週間) |

| 手数料 | 高い(8%~18%程度) | 安い(2%~9%程度) |

| ファクタリング会社への送金者 | 利用者 | 売掛先 |

| 債権譲渡登記 | 必要な場合あり | 原則不要 |

2社間と3社間の大きな違いは「売掛先の関与(通知・承諾)の有無」にあり、この一点が他のすべての項目(資金調達スピード、手数料、ファクタリング会社への送金者、債権譲渡登記)に影響します。

3社間ファクタリングでは、売掛先に債権譲渡の通知および承諾が契約の前提です。これにより、ファクタリング会社は売掛債権の存在を直接確認でき、売掛金も売掛先から直接支払われるため、ファクタリング会社が負うリスクは「売掛先が倒産しないか」という信用リスクにほぼ限定。リスクが低い分、手数料も低く抑えられます。

一方で2社間ファクタリングは、売掛先に通知しないため利用者は秘匿性を確保できます。しかし、ファクタリング会社からすると売掛先に債権の存在を確認できないため、「架空債権」や「二重譲渡」のリスク 、さらに利用者が回収金を送金せずに使い込んでしまう「横領」のリスクまで負うことになります。

このように2社間ファクタリングは、3社間よりも格段にリスクが高くなるため、手数料は高く設定されており、また「二重譲渡」のリスクを法的に回避するために債権譲渡登記が求められる場合もあります。

2社間ファクタリングのメリットは、次のとおりです。

2社間ファクタリングの1つ目のメリットは、資金調達のスピードが圧倒的に早いことです。

契約が利用者とファクタリング会社の2社間で完結するため、3社間ファクタリングで必須となる「売掛先への債権譲渡の通知」や「売掛先からの承諾書の取得」といった手順が省略されます。

また売掛先の都合に左右されることなく、利用者の意思決定とファクタリング会社の審査だけで手続きが進むため、申込みから入金までの時間も短縮されます。ファクタリング会社によっては、必要書類が揃っていれば最短即日での資金化も可能であり 、緊急の資金ニーズに即応できる点が強みです。

2つ目のメリットは、原則「償還請求権がない(ノンリコース)」契約であることです。

償還請求権(しょうかんせいきゅうけん)とは、金融取引において債権者(利用者)が負う返済義務を指します。もしファクタリング契約に償還請求権が「ある」場合、万が一売掛先が倒産などで売掛金を支払えなかった際も、ファクタリング会社は利用者に対して売掛金を請求することができます。

しかし、日本のファクタリングの多くは償還請求権が「ない」ノンリコース契約です。ゆえに債権を売却した時点で、売掛先の倒産などで回収不能になったとしても、利用者はファクタリング会社から受け取った代金を返還する義務を一切負うことはありません。

3つ目のメリットは、売掛先にファクタリングの利用を知られないことです。

前述のとおり、3社間ファクタリングでは売掛先に債権譲渡の事実を通知するため、売掛先から「あの会社は資金繰りが悪化しているのではないか」といった経営不安の憶測を招き、その後の取引に悪影響が及ぶ風評被害を懸念する経営者は少なくありません。

実際、経済産業省中小企業庁が実施した調査の中でも、売掛債権を活用した資金調達の課題として、この風評被害への懸念が挙げられています。2社間ファクタリングは「売掛先との関係性を維持したまま資金調達を行いたい」という、事業者の現実的なニーズに応える手法になっています。

一方、2社間ファクタリングのデメリットは次のとおりです。

2社間ファクタリングの1つ目のデメリットは、3社間ファクタリングと比較して手数料が高額に設定されている点です。

手数料の相場は、3社間ファクタリングが売掛金額の2%〜9%程度であるのに対し、2社間ファクタリングは8%〜18%程度とされています。この手数料の差は、前述したファクタリング会社が負うリスクの大きさに起因しています。

3社間のリスクが主に「売掛先の信用力」であるのに対し、2社間ではそれに加えて「利用者の信頼性」に関わるリスクも負担しなければなりません。このリスクを補うために、2社間ファクタリングでは手数料が高く設定されています。

2つ目のデメリットは、審査が3社間ファクタリングより厳格になる傾向があることです。

3社間ファクタリングの審査では、売掛金が問題なく支払われるかどうかが焦点となるため、主に「売掛先の信用力」が重視されます。極端な話、ファクタリングの利用者が赤字経営であっても、売掛先が優良企業であれば審査に通る可能性は十分にあります。

しかし2社間ファクタリングでは、この「売掛先の信用力」に加え、「利用者の信頼性」も重要な審査対象となります。審査では利用者と売掛先との取引履歴(通帳の入金履歴や過去の請求書など)が確認され、取引実績が浅い場合は架空債権の可能性などを疑われて審査に通らないこともあります。

3つ目のデメリットは、資金調達が完了した後に利用者による「売掛金の回収と送金」という手間が発生する点です。

3社間ファクタリングの場合、契約が成立すれば、あとは売掛先がファクタリング会社へ直接支払うため、利用者がやることはそこでほぼ完了します。

一方、2社間ファクタリングでは、まず売掛先から売掛金を回収します。次に、回収したその資金を期日(一般的に回収当日)までに、ファクタリング会社の指定口座へ振り込まなければなりません。この一連の回収・送金は利用者自身で行う必要があり、経理上も一時的に資金を預かる処理が発生します。

ここでは2社間ファクタリングによくある下記質問に関して回答していきます。

2社間ファクタリングは合法的な取引です。

ファクタリングは、民法第467条などに規定される「債権譲渡」という正規の法律行為に基づいています。売掛債権という資産を手数料を支払って売却する「売買契約」であり、違法性はありません。

ただし、注意が必要なのは、ファクタリング会社を装った違法業者「ヤミ金融(闇金)」が存在することです。見分け方としては「償還請求権の有無」に注目しましょう。

前述のとおり、償還請求権がある契約は、実質的には売掛債権を担保にした「融資」にあたります。もし償還請求権ありの契約を提示する業者が、国や都道府県から「貸金業」としての登録を受けていない場合、その業者は“無登録で貸付を行う違法業者である可能性が極めて高い”ということになります。

正規のファクタリングは、原則として償還請求権がないノンリコースの債権売買であることを覚えておきましょう。

手数料の相場は、一般的に売掛金額(請求金額)の8%〜18%程度とされています。

手数料率に幅がありますが、審査を通じて最終的な手数料が確定します。主にファクタリング会社が買い取る債権のリスク度合いで変動し、売掛先の信用力が高い場合や、支払期日までの期間が短い場合は、リスクが低いと判断され手数料は低くなる傾向にあります。

ただし、ファクタリング会社によっては、手数料とは別に「事務手数料」や「債権譲渡登記の費用(司法書士報酬を含む実費)」 などを請求する場合があります。見積もり時には手数料率だけでなく、諸費用を含めた最終的な手取り額(総コスト)を確認することが重要です。

ファクタリング会社によりますが、最短即日での入金に対応している場合は多くあります。

3社間ファクタリングのように、売掛先への通知や承諾、各種手続きを待つ必要がないため 、申込み・審査・契約という契約手順がスムーズに進めば、即日入金も可能になります。

特に急な資金繰りの悪化や、突発的な支払いに対応する必要がある利用者に重宝されています。

個人事業主(フリーランス)も対象としているファクタリングサービスであれば、個人事業主も2社間ファクタリングを利用することができます。

ただし、審査の対象となる売掛債権は、取引相手が法人であるB2B取引のものが一般的です。取引相手が一般消費者(あるいは個人事業主)であるB2C取引の売掛債権は、個人の信用力を評価することが難しく、「未回収リスクが高い」と判断され審査に通りにくい傾向にあります。

2社間ファクタリングの会計処理(仕訳)は、利用者自身が売掛金を回収してファクタリング会社に送金する手順が含まれるため、特有の勘定科目を使用します。一般的には「未収入金」「売上債権売却損」「預り金」といった勘定科目を用いて処理します。

具体的には、まずファクタリング契約時に対象となる「売掛金」を「未収入金」に振り替えます。

次に、ファクタリング会社から手数料を引かれた代金が入金された際に、入金額を「現金預金」、手数料を「売上債権売却損」として計上し、振り替えていた「未収入金」を消し込みます。

その後、売掛先から売掛金が全額入金されたら、その全額を「現金預金」の増加として計上すると同時に、その資金はファクタリング会社に支払うべき資金であるため、同額を「預り金」(負債)として計上します。

最後に、ファクタリング会社にその資金を送金した時点で、「預り金」を借方に記帳して消し込む処理を行い、一連の記帳作業は完了となります。

こんな困りごと・課題はありませんか?

そんな時はマイナビブリッジのファクタリングにお任せください!

当社では「法人専用ファクタリング」を提供しています。大手グループならではの資金調達力により、手数料1%〜7%と、業界内でも良心的な水準を実現。買取金額は10万円〜1億円、お見積りは無料にてご依頼いただけます。

また、500万円超のご利用の場合、お客様名義の専用口座を開設し、当社側で入金管理と精算処理を一元化も可能。これにより一般的な2社間ファクタリングで必要となる「入金確認 → ファクタリング会社への送金」といったお客様側の手間を軽減することができます。

※お客様には、取引先様への振込先の口座変更をご依頼する場合がございます。

さらに、売掛債権担保融資(ABL)のご相談も承っております。ファクタリングと同様、売掛金を基に資金調達を行う方法ですが、売掛債権を買い取るファクタリングとは異なり、売掛債権を担保とする融資のため、手数料を抑えられる点が特徴です。

急な資金難にお困りの方はぜひお気軽にお問い合わせください!